手機屏幕上閃爍的還款提醒,讓我回想起當初輕輕一點就拿到貸款的那一刻,小米貸款的便捷與后續的復雜感受交織在一起。

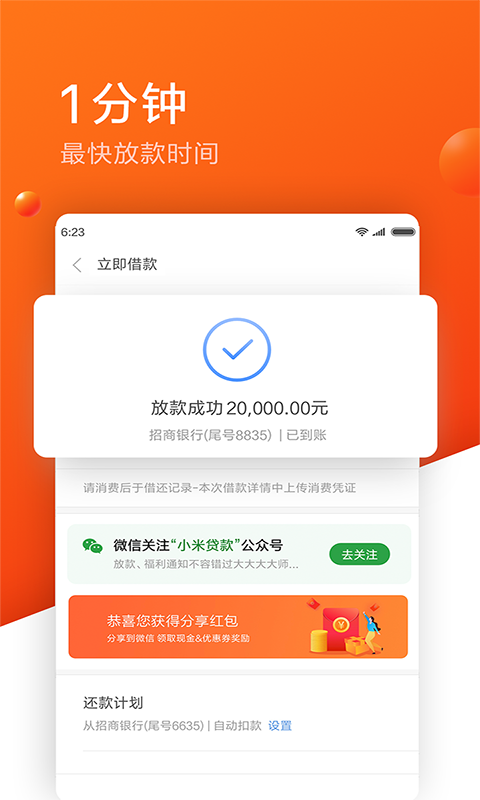

打開小米金融APP,點幾下屏幕,沒過多久銀行卡就收到了到賬通知——這是我第一次使用小米貸款的真實經歷-6。那會兒手頭緊,又不好意思找朋友開口,看到小米貸款宣傳的“快速審批、即時到賬”,心里那股子著急勁兒終于有了著落。

申請過程簡單得讓我有點意外,就填了些基本信息,上傳身份證照片,半小時搞定-9。系統審核速度也快,幾小時后就收到了批準通知-9。

剛開始接觸小米貸款時,最吸引我的是它極簡的申請流程。整個操作都在手機上完成,不用跑銀行,不用準備一堆紙質材料-1。

這對于我這種怕麻煩的人來說,簡直是福音。填寫個人信息、上傳身份證、綁定銀行卡,幾個步驟一氣呵成-1。

審批速度也令人印象深刻。提交申請后,我本來已經做好等一兩天的心理準備,結果幾小時后就收到了審核通過的短信-9。貸款額度雖然不算特別高,但對于應急周轉已經足夠了-1。

資金到賬更是迅速,24小時內就到銀行卡了-6。這種效率在急需用錢的時候,確實能解燃眉之急。

關于小米貸款怎么樣,從申請體驗來看,它確實做到了宣傳中的便捷高效。特別是對于已經是小米生態用戶的消費者來說,整個流程更加順暢,因為系統可以直接調取部分已有信息-1。

拿到貸款后,我仔細研究了合同條款。小米貸款采用日利率計算,通常在0.03%-0.05%之間-1。換算成年化利率大約是10.8%-18%-1。

這個水平在消費貸款市場中算是中等偏上,比銀行信用卡取現利率低,但比一些大型互聯網金融平臺稍高。

合同里明確列出了所有費用構成,沒有發現隱藏收費項目-9。這一點讓我比較放心,畢竟有些貸款平臺會通過各種名目增加借款人的負擔。

不過,我也了解到,不同用戶的利率可能差異很大。信用狀況好、小米生態使用頻率高的用戶,有可能獲得更低的利率-1。

而我作為新用戶,拿到的利率接近范圍上限。有報道指出,小米消金的放貸利率有時會接近24%的監管紅線-3。

除了利息,還要注意是否有其他附加費用。有些合作平臺可能會收取擔保費、服務費等,這些都可能增加實際借款成本-3。

小米貸款提供了多種還款方式,可以根據自己的資金情況選擇分期數,常見的有3期、6期和12期-1。

我選擇了6期分期,每個月還款金額固定,方便做預算。APP里可以清楚看到每期還款金額、剩余本金和下次還款日期,透明度很高-9。

如果手頭寬裕了,還可以選擇提前還款,這樣能減少一部分利息支出-1。不過提前還款是否有手續費,需要看具體合同約定。

貸款額度方面,小米貸款主要面向小額消費需求,對于需要大額資金支持的用戶可能不太適合-1。

額度會根據用戶的信用評估動態調整,保持良好的還款記錄有助于提高額度-1。

關于小米貸款怎么樣,從產品設計來看,它在靈活性和用戶友好度上表現不錯。特別是還款管理的便利性,讓借款人能夠更好地掌控自己的負債情況。

人生難免有意外,第二期還款時,我因為工作變動,资金周转出了點問題,第一次逾期了。

逾期后的經歷讓我對小米貸款有了更復雜的認識。平臺的催收电话和短信接踵而至,頻率高到讓人焦慮-2。有用戶反映,催收甚至可能聯系借款人的緊急聯系人,給工作和生活帶來困擾-7。

逾期費用也不容小覷。除了正常利息外,還可能產生額外的違約金。根據合同,逾期罰息通常是在原利率基礎上加收50%-3。

這意味著如果原年利率是20%,逾期后實際負擔的利率可能高達30%。

面對逾期,最好的方法是主動溝通。我聯系了小米貸款的客服,說明了自己的實際情況-2。客服態度還算專業,告知我可以申請還款展期或重新分期的方案-2。

雖然這意味著要支付更多利息,但至少避免了持續的催收壓力-2。

經過這次完整的借貸經歷,我對小米貸款有了更全面的認識。它確實是解決短期資金需求的便捷工具,特別適合小米生態用戶和信用記錄良好的借款人-1。

但在使用前,有幾點建議值得考慮:

理性評估需求,不要因為申請方便就過度借貸-1。貸款本質是負債,需要償還的。

仔細閱讀合同,特別是利率、費用和逾期條款,確保自己完全理解-1。

維護良好信用,按時還款不僅避免額外費用,也有助于未來獲得更好的借貸條件-1。

警惕額外收費,注意擔保費、服務費等可能增加實際成本的項目-3。

關于小米貸款怎么樣,我的總體感受是:它是一把雙刃劍。用得好,能解燃眉之急;用得不好,可能陷入債務困境。關鍵在于借款人的理性決策和還款能力評估。

深夜的手機突然亮起,一條還款提醒彈出屏幕。回想起第一次看到小米貸款廣告時的心動,到如今每月準時的還款日,這簡單的借貸關系背后是復雜的金融生態。遠處辦公樓里,小米消費金融公司的燈光依舊亮著,那里有精密的算法正在評估成千上萬用戶的信用,決定下一個獲得貸款的人選-3。樓下的便利店還亮著燈,店員正用小米貸款購買的新手機查看賬戶余額,盤算著下期還款。數字金融時代,貸款已經滲透到日常生活的毛細血管中,成為許多人生活的一部分。

問題一:小米貸款的申請條件是什么?我剛剛工作,沒有很長的信用記錄,能申請嗎?

回答:小米貸款的申請條件相對明確,主要包括以下幾點:申請人需要年滿18歲,具有完全民事行為能力;需要有一個實名認證的小米賬戶;平臺會審核申請人的信用記錄-1。

對于剛工作的年輕人,即使信用記錄不長,也有可能成功申請。小米貸款的審批不僅看傳統征信記錄,還會綜合考慮小米生態內的用戶行為數據-1。如果你經常使用小米設備或服務,購買過小米產品,這些都可能成為信用評估的正面因素。

申請時需要提供身份證明、工作信息等基本資料-9。系統會根據這些信息進行綜合評估。初始額度可能不會太高,但按時還款有助于逐步提升信用評級和貸款額度-1。

建議首次申請時,明確貸款用途,合理規劃金額和期限,保持良好的還款記錄,這樣對未來獲取更優的貸款條件有幫助-10。

問題二:我聽說小米貸款有擔保費和服務費,這些費用合理嗎?怎么判斷自己是否被多收費了?

回答:這是一個很重要的問題。確實,部分小米貸款產品或其合作平臺可能會收取擔保費、服務費等其他費用-3。這些費用是否合理,需要從幾個角度判斷:

監管要求綜合年化利率不得超過24%(某些情況下不超過36%)-3。你需要計算利息加上所有費用的總和,折算成年化利率是否超過這一紅線。

費用應當透明。正規平臺會在合同中明確列出所有費用項目和收費標準-1。如果發現合同未明確說明的費用,或者實際收費與合同不符,就需要注意。

一些用戶反映,小米貸款合作的部分助貸平臺通過收取擔保費等方式,可能使實際借貸成本突破利率上限-3。如果你遇到這種情況,可以保存好相關證據,向平臺客服咨詢或向監管部門反映。

建議在申請前仔細閱讀合同條款,特別是費用部分;使用貸款計算器算清總成本;如有疑問,及時聯系客服要求明確解釋-1。

問題三:如果遇到臨時困難,還不上小米貸款怎么辦?逾期會影響征信嗎?

回答:如果遇到還款困難,建議采取以下步驟:

不要逃避,主動聯系小米貸款客服說明情況。平臺通常有相應的困難處理機制,可能提供展期、重新分期等方案-2。雖然這可能會增加一些利息成本,但比逾期的影響要小。

逾期確實會影響個人征信。一旦逾期,平臺會將信息上報征信系統,這將對未來申請貸款、信用卡等金融業務產生負面影響-2。嚴重的逾期還可能導致被列入失信名單,后果更加嚴重。

逾期后,平臺會通過电话、短信等方式催收-2。部分用戶反映,小米貸款的催收可能比較頻繁,甚至可能聯系借款人提供的緊急聯系人-7。

如果確實無法按時還款,建議盡早與平臺溝通協商,說明困難原因和預計能還款的時間,爭取達成雙方都能接受的還款安排。同時,調整自己的支出,優先保證貸款還款,避免逾期影響信用記錄-2。