哎,不知道你有沒有這種感覺,現在跑銀行的次數是越來越少了。甭管是轉賬、理財還是貸款,戳戳手機屏幕全搞定。這背后啊,除了銀行自己使勁,還有一群“技術外援”在默默扛鼎。今天咱就來嘮嘮這其中一家挺有故事的公司——易誠互動。你可能沒聽過這名兒,但你用的手機銀行APP,保不齊就有他們參與搭建的手筆。

從創業到掛牌,一波三折的成長路

易誠互動,全名北京易誠互動网络技術股份有限公司,是個2012年在北京中關村科技園扎下根的公司-1-5。創始人曾碩帶著團隊,瞄準的就是銀行數字化轉型這個大池塘-1。公司發展路子挺穩扎穩打,從最早的網上銀行做起,一步步把業務拓展到了移動銀行、開放銀行、交易銀行這些時髦領域-1。

不過,它的資本之路有點小波折。本來卯足了勁想沖刺創業板,甚至在2023年都更新了好幾輪招股書-1,但后來在2024年6月主動撤回了申請-1。就當大家以為它要緩一緩的時候,它轉頭就在同年10月30日,成功在全國中小企業股份转让系統(也就是“新三板”)掛牌上市了-1-7。這一番操作,能看出公司對進入資本市場、尋求更大發展的決心是相當堅定的。畢竟,在高手林立的金融科技賽道,想要保持競爭力,資本的加持確實很重要-10。

“移動優先”戰略,拿下細分市場五連冠

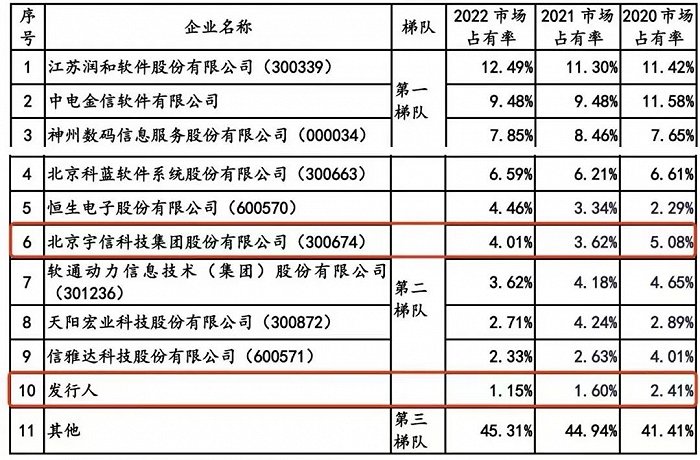

易誠互動怎么樣才能在巨頭環伺的銀行IT解決方案市場里分到一大塊蛋糕呢?它的一個核心打法叫“移動優先”-10。簡單說,就是全力押注在手機銀行這個賽道。你還別說,這招真讓它做出了名堂。根據權威機構賽迪顧問的報告,到2024年,易誠互動在移動銀行解決方案這個細分市場,市場占有率已經連續五年排名第一-3。這塊市場一年規模超過42億元,它能常年穩坐頭把交椅,沒兩把刷子是真不行-3。

它的客戶名單也很有說服力,涵蓋了近百家銀行-1。從國有大行、股份制銀行,到城商行、農商行,甚至外資銀行和民營銀行,都能找到它的身影-1-10。比如你知道的廣發銀行、交通銀行、寧波銀行等,都是它服務過的大客戶-10。這就回答了另一個潛在疑問:易誠互動怎么樣保證它的技術能適應不同規模的銀行?廣泛的客戶覆蓋本身就是一種證明,意味著它的解決方案具備一定的標準化和可適配性。

技術不止于“碼代碼”,更在賦能業務

當然,做銀行IT,光會寫代碼可不夠,深刻理解金融業務和趨勢才是關鍵。易誠互動早就意識到,銀行的線上渠道已經不是簡單的“補充”,而成了主要的“經營場所”-4。所以他們搞的,遠不止是做個APP界面那么簡單。

比如,他們研發的“大數據智能客戶營銷平臺”,目標就是幫銀行把線上線下的渠道打通,實現智慧營銷-4。這個項目還通過了專業機構的檢測,獲得了“國際先進水平”的評價-4。到了2025年,他們更是全力押注AI,提出“AI IN ALL”戰略,要把大模型、自然語言交互這些技術融合進手機銀行,想讓金融服務從冷冰冰的功能列表,變成能聊天的、懂你的智能體驗-3。這就在思考,易誠互動怎么樣面對未來的挑戰?持續加碼AI研發,推動體驗變革,就是它給出的答案-3。

挑戰與看點并存

當然,這家公司也面臨一些成長的煩惱。比如,有分析就指出它存在對單一供應商(如阿里云)依賴度較高的問題-10。雖然公司解釋技術上有可替代性,但這確實是監管和投資者曾關注的點-10。另外,和已經上市的行業龍頭宇信科技相比,易誠互動在整體營收規模和市場份額上還有差距-10。上市之后,它如何利用資本力量,在移動銀行之外的更廣闊領域(如核心系統、風險管理)打開局面,是它從“細分冠軍”走向“綜合強者”的關鍵-10。

總的來說,易誠互動就像個典型的“技術實力派”:在特定的優勢領域挖得很深,做到了頂尖,擁有扎實的客戶基礎和清晰的技術演進路線。對于正在尋找數字化轉型伙伴的金融機構,或者關注金融科技賽道的觀察者來說,它無疑是一個無法忽略的樣本。它的故事,也正是中國銀行業轟轟烈烈數字化浪潮中的一個生動縮影。

1. 網友“海淀碼農”提問:看了介紹挺感興趣,我是一名Java開發,想知道易誠互動內部的技術氛圍和員工成長路徑怎么樣?靠譜嗎?

這位朋友你好!作為一個同樣在技術圈摸爬滾打過的“過來人”,我非常理解你對技術氛圍和成長路徑的關心。從公开信息看,易誠互動有幾個點可能對你胃口。

技術基因很純正。公司2600多名員工里,技術和業務人員的占比超過了90%-1。這說明公司主體就是由工程師和產品專家構成的,技術討論和攻堅應該就是日常,氛圍大概率是圍繞項目和技術展開的,比較純粹。而且,公司是國家認證的高新技術企業-8,這意味著在研發投入、技術創新上有一定門檻要求,不是為了做項目而做項目。

在主流且前沿的賽道深耕。公司主力在移動銀行、開放銀行、AI金融這些領域-1-3,這些都是目前金融科技里最火熱、迭代最快的方向。你能接觸到的技術棧不會是陳舊保守的,大概率會涉及分布式架構、云計算、大數據、乃至現在火熱的AIGC應用集成-3-4。特別是他們現在全力推進AI手機銀行,如果你對大數據模型應用、自然語言處理(LUI)感興趣,這里可能會有不錯的實踐機會-3。

關于成長路徑,公司宣稱建立了數字化的員工成長體系-1。具體來說,會通過員工畫像工具來分析個人能力的優缺點,再結合公司發展需要,為你匹配針對性的培養課程-1。這種方法聽起來比“大鍋飯”式的培訓更有針對性。當然,這種體系的實際效果如何,可能因人而異,也取決于直屬導師和團隊。但至少表明公司在管理上,有意識地向精細化、個性化培養的方向努力。

公司的穩定性值得考慮。它已經成功在新三板掛牌-7,走上了公眾公司的規范化道路,相比完全未融資的創業公司,在運營規范性和抗風險能力上可能會更強。對于追求“在穩定中接觸前沿技術”的開發者來說,這是個不錯的平衡點。

2. 網友“金融圈小白”提問:我是銀行科技部的,領導最近讓調研外部合作伙伴。易誠互動總說移動銀行做得好,具體到產品力上,到底有哪些能拿得出手的硬貨?

這位同行,你好!做調研確實需要剝開宣傳看實質。易誠互動在移動銀行領域的口碑,不是空穴來風,主要有幾個維度的“硬貨”支撐:

第一,是經過大規模驗證的市占率。“連續五年市場第一”這個頭銜,來自賽迪顧問這樣的第三方權威報告-3。這意味著它的解決方案在功能性、穩定性、安全性上,經歷了近百家不同類型銀行客戶的長期檢驗-1-10。銀行選型最怕當“小白鼠”,而它的產品可以說是經過了充分的市場篩選。

第二,是產品線的深度和完整性。它的移動銀行解決方案并非一個孤立的APP。根據報告,它覆蓋了個人手機銀行、企業手機銀行、微信銀行、遠程銀行、甚至金融微店和信用卡生態圈等多個子領域-10。這說明它提供的是一整套的渠道數字化能力,能夠幫助銀行構建協同的移動生態,而不是單點建設。這種一體化能力對銀行統籌規劃、統一用戶體驗非常重要。

第三,是前瞻性的技術融合能力。這是它當前重點發力的方向。它提出的“AI IN ALL”戰略,旨在打造 “對話式+任務型”的手機銀行-3。簡單說,就是未來銀行APP可能不再需要用戶費力地層層點擊菜單,而是可以通過自然對話直接辦理業務。他們正在整合市面上主流的大模型技術,為銀行提供可落地的AI金融平臺方案-3。如果貴行關注未來一兩年的體驗創新,這會是關鍵看點。

第四,是業務賦能的深化。它的產品早已超越“渠道建設”,進入“業務賦能”層面。例如,其“大數據智能客戶營銷平臺”,目標就是打通全渠道數據,實現營銷活動的可視化、智慧化和實時化-4。這個平臺獲得了行業專家的高度評價,認為達到了“國際先進水平”-4。這體現了它能幫助銀行在移動端不僅完成交易,更能實現精準營銷和客戶經營。

建議你在對接時,可以重點詢問:針對貴行所在類型(如城商行)的特定客群和業務,有哪些現成的模塊或最佳實踐?在數據安全與合規(特別是引入AI后)方面,有何具體保障措施?項目的交付方法論和團隊穩定性如何?這些能幫你更實際地評估其產品力是否與貴行需求匹配。

3. 網友“投資人老張”提問:從投資角度看,易誠互動在新三板掛牌了,它的業務模式和財務基本面有什么突出的亮點和潛在風險?

張總,您好。從投資視角分析易誠互動,可以關注以下幾點:

核心亮點:

清晰的護城河與龍頭地位:在移動銀行解決方案這個細分賽道,它建立的連續五年第一的市場地位是最顯著的護城河-3。銀行客戶替換核心渠道系統的成本極高、決策極審慎,這種先發優勢和成功案例積累構成了強大的客戶黏性。

踩準了確定的行業趨勢:銀行業務離柜率已超過90%-4,數字化轉型是生死攸關的必選題,而非可選題。易誠互動所處的賽道是一條需求長期穩定且持續增長的賽道。它從渠道數字化,延伸到交易銀行、開放銀行-1,正是跟隨行業趨勢的自然拓展。

輕資產與高毛利的業務模式:公司主營業務是軟件解決方案和開發服務-5,屬于典型的輕資產模式。歷史毛利率保持在30%-33%左右-10,在軟件行業中屬于不錯水平,顯示出一定的定價能力和技術附加值。

需要關注的潛在風險:

客戶集中度與行業周期性風險:雖然前五大客戶銷售占比約40.7%-10,屬合理范圍,但銀行業本身的IT投資預算受宏觀經濟和監管政策影響較大。若銀行業整體縮減科技開支,公司將面臨增長壓力。

供應商集中依賴風險:過去,公司對阿里云的采購占比一度非常高-10。盡管公司解釋技術上可替代且合作穩定,但過度依賴單一供應商始終是供應鏈層面的潛在風險點,可能影響成本控制和業務連續性-10。

增長動能與競爭壓力:公司2020-2022年營收復合增長率約8.79%-10,增速相對平穩。如何在移動銀行的“存量”優勢外,在更廣闊的互聯網金融、核心系統等領域打開“增量”市場,是對其成長性的關鍵考驗-10。同時,它需要直面與宇信科技等規模更大、產品線更全的上市公司的競爭-10。

研發投入強度:公司近年研發費用絕對額保持穩定,但相較于一些全力押注創新的科技公司,其投入強度仍有提升空間-10。在AI技術日新月異的背景下,持續的、高強度的研發投入是保持長期競爭力的關鍵。

易誠互動是一家在細分領域建立了穩固優勢、商業模式清晰的公司。新三板掛牌提升了其融資能力和公眾知名度-7。對于投資者而言,它適合那些看好銀行數字化長期趨勢、并認可“細分龍頭”價值的投資者。關鍵觀察點在于其能否利用資本平臺,突破增長瓶頸,降低供應鏈風險,并成功將移動銀行領域的優勢復制到其他高增長業務線上。