哎喲,前段時間幾個朋友聚在一起喝茶,不曉得咋個就聊到了買車。有個兄弟想換輛二手SUV,順口就提了一嘴:“你們說,現(xiàn)在那個‘大搜車’到底怎么樣哦?” 就這么一句話,像是往油鍋里撒了把鹽,大家瞬間就炸開了鍋。有的說平臺大、車源多,省心;有的卻直撇嘴,講起合同里的“彎彎繞繞”和價格霧里看花,氣得跺腳。說實話,我以前也只是聽過這個名字,曉得是個搞二手車和新車零售的。這回被他們一說,倒勾起了我的好奇心。我這個人嘛,有點“軸”,不自己搞個明白心里就不踏實。于是,我花了些功夫,上上下下、里里外外把這“大搜車”研究了一番,今天就跟大伙兒擺一擺我的龍門陣,咱們一起看看大搜車怎么樣,到底是不是像傳說中那么“神”,或者有沒有哪些“坑”得留心。

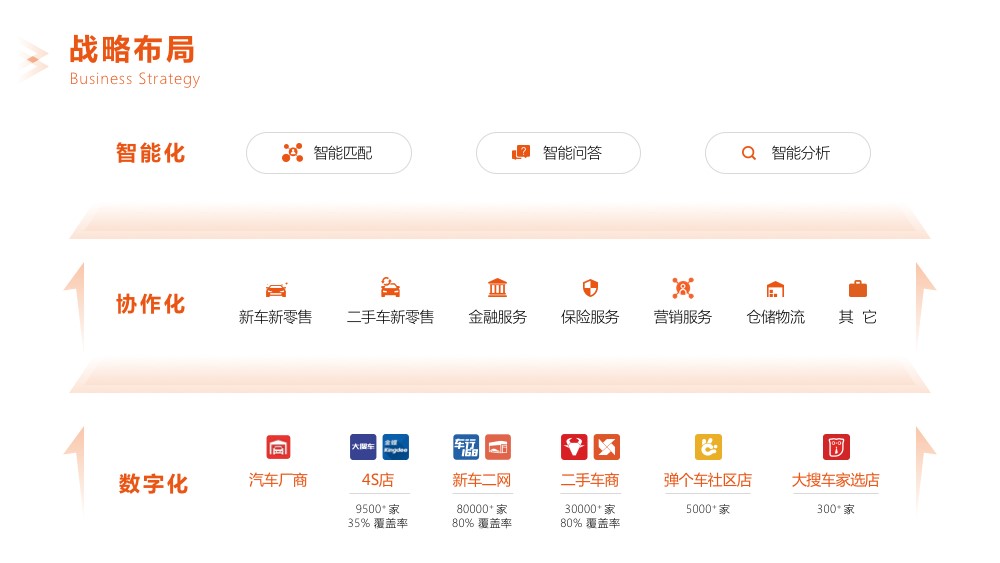

首先咱得搞明白,“大搜車”到底是個啥?它不是憑空冒出來的,人家2012年就在杭州成立了,最開始搞的是二手車“寄售模式”,就是車主自己定價,放平臺上賣-7。這個想法在當(dāng)時還挺新。不過,要是你現(xiàn)在還以為它只是個二手車中介,那就“out”啦!用他們創(chuàng)始人姚軍紅的話說,公司的野心是“推動汽車產(chǎn)業(yè)數(shù)字文明”,這口氣不小-10。他們的路子是先用軟件(SaaS)把全國成千上萬的汽車經(jīng)銷商、4S店、二手車商都給數(shù)字化了,連成一張網(wǎng)-6-10。在這張網(wǎng)上,做新車零售(比如著名的“彈個車”)、做金融、做保險、甚至還有物流-10。所以,你今天看大搜車怎么樣,不能只盯著一輛車便不便宜,它更像是一個想給整個汽車買賣行業(yè)“動手術(shù)”、定規(guī)矩的“產(chǎn)業(yè)路由器”-5-10。

他們還有個挺唬人的數(shù)據(jù)平臺叫“大搜車智云”,專門給行業(yè)里的人分析賣車數(shù)據(jù)、市場趨勢-6。這說明啥?說明它想掌握行業(yè)的話語權(quán),告訴你哪款車好賣、哪里好賣。從這些布局看,思路是挺超前的,有點“平臺+生態(tài)”的味道-6。所以第一印象分,在格局和創(chuàng)新上,咱得給它點個贊。

光聽藍(lán)圖不行,是騾子是馬得拉出來遛遛。對咱們普通買家來說,接觸最多的可能就是“彈個車”這種“先租后買”或者融資租賃的模式。我研究了不少用戶評價,發(fā)現(xiàn)這里真是“冰火兩重天”。

好的地方確實明顯:門檻低,上手快。你想啊,傳統(tǒng)買車,動不動要湊好幾萬甚至十幾萬的首付,壓力山大。但在這里,可能萬把塊錢就能把車開走,月供壓力也顯得小點-2。對于手頭緊又急需用車的年輕人,或者做小生意需要輛車撐門面的人來說,吸引力是實實在在的。而且他們線下社區(qū)店很多,看車、辦手續(xù)據(jù)說比較方便-10。

但是!重點就在這個“但是”后面。我翻到好些用戶的吐槽,看得我心里都一緊。核心問題就出在 “買”還是“租” 這個根本問題上。有用戶反映,簽約時忙忙慌慌,簽的是電子合同,很多條款根本沒細(xì)看,業(yè)務(wù)員口頭強(qiáng)調(diào)“一年后就能過戶”,讓人以為跟分期買車沒兩樣-2。可實際上,頭一年你很可能只是車輛的“承租人”,車子的所有權(quán)并不在你手里-2。這就埋下了大雷。

最讓人“上火”的是提前還款問題。有位云南的用戶,想提前結(jié)清尾款,結(jié)果算下來總花費(fèi)比原車價高出好幾萬,感覺“比高利貸還高”-2。這里面利息怎么算、違約金有多少、第一年的租金算不算進(jìn)購車款……全是學(xué)問。等你發(fā)現(xiàn)不對勁想理論,對方可能搬出厚厚的合同條款,普通消費(fèi)者根本搞不贏-2。所以,當(dāng)你再問大搜車怎么樣時,我的第二個結(jié)論就是:它提供了一種靈活的方案,但這份“靈活”是用極高的認(rèn)知成本和復(fù)雜的合同條款換來的。你必須得像做高考閱讀理解一樣,把每一個字、每一則條款都嚼碎了,弄明白自己到底是在“分期買車”還是在“以租代购”,所有費(fèi)用明細(xì)必須白紙黑字問清楚。不然,很可能就像網(wǎng)上有些人說的:“以為花了十多萬買車,最后發(fā)現(xiàn)是租了幾年車。”-2

跳出咱老百姓的買車糾紛,從更高的行業(yè)視角看,大搜車做的事確實在攪動一池春水。姚軍紅CEO提出要“去二手車化”-5,意思是不把自己局限在二手車買賣,而是打通新車、二手車、金融、服務(wù)的全鏈條。這個方向,理論上能讓車源更豐富、流轉(zhuǎn)更高效。他們通過數(shù)字化連接那么多車商,理想狀態(tài)是能讓全國的車源像水一樣流動起來,你我在家門口的社區(qū)店,就能買到全國的好車-10。

但理想很豐滿,現(xiàn)實往往有骨頭。這種平臺模式的核心挑戰(zhàn)在于 “標(biāo)準(zhǔn)化”和“線下管控” 。汽車交易,尤其二手車,是件極其非標(biāo)的事兒。一車一況,平臺如何確保所有加盟車商提供的車況評估絕對真實可靠?如何保證遍布全國的銷售人員在推廣時,不為了業(yè)績而模糊重點、誤導(dǎo)消費(fèi)者?前面提到的那些消費(fèi)糾紛,很大程度上就是線下執(zhí)行層為了成交,簡化甚至扭曲了復(fù)雜的產(chǎn)品模型導(dǎo)致的。平臺畫了一張很棒的餅,但吃到用戶嘴里的那一塊,味道可能因為經(jīng)過不同廚師(銷售)的手而千差萬別。

所以,這引出了我對“大搜車怎么樣”的第三個觀察:它是一個試圖用互聯(lián)網(wǎng)技術(shù)和模式改造傳統(tǒng)汽車流通業(yè)的激進(jìn)樣本。它在產(chǎn)業(yè)數(shù)字化上走得挺前面-6-10,但在與消費(fèi)者直接對接的最后一環(huán),如何建立堅不可摧的信任、實現(xiàn)徹底的透明,仍然是它必須跨過的、最艱難的一道坎。它的價值在于提供了多一種選擇,尤其對于傳統(tǒng)金融渠道很難覆蓋的人群。但它的風(fēng)險也明明白白地擺在那里:復(fù)雜的交易結(jié)構(gòu)、所有權(quán)與使用權(quán)的分離、可能遠(yuǎn)超預(yù)期的總成本。

聊了這么多,最后總結(jié)一下。在我看來,“大搜車”就像汽車市場里的一瓶“勁酒”,它有一定效果(降低了初期擁有門檻),但后勁很大(復(fù)雜的金融和法律關(guān)系),絕不是人人都能隨便“喝”的。

如果你問我,到底推不推薦?我的回答是:絕不貿(mào)然推薦,但也非一棍子打死。

對于那些信用記錄良好、能輕松從銀行獲得傳統(tǒng)車貸的朋友,我建議你還是走傳統(tǒng)4S店或正規(guī)二手車商渠道,權(quán)責(zé)清晰,省心。但對于確實急需用車、短期資金壓力大、并且對自己未來收入有穩(wěn)定預(yù)期的朋友,你可以把它作為一個備選方案去仔細(xì)研究。

如果真要考慮,請你務(wù)必做到以下幾點,這是我掏心窩子的建議:

拋棄幻想,認(rèn)清本質(zhì):反復(fù)確認(rèn)你參與的是否為融資租賃,清楚了解車輛所有權(quán)何時轉(zhuǎn)移。別相信任何口頭承諾。

化身“會計”,精算成本:拿出計算器,把首付、月供、尾款、所有服務(wù)費(fèi)、可能產(chǎn)生的利息和違約金全部加總,算出最終為這輛車付出的總價。然后跟新車指導(dǎo)價、二手車市場價比比,看這個“靈活性”你付出的溢價是否值得。

逐字研讀,合同為王:花一個小時,靜下心把合同讀完。不懂的地方,當(dāng)場問,要求對方用你能理解的方式解釋,并把關(guān)鍵承諾(如一年后過戶條件、提前還款公式)作為補(bǔ)充條款寫入合同。

保留證據(jù),以備不時:所有與銷售的溝通,尤其是微信聊天、錄音等,妥善保存。

汽車,對很多家庭來說,是僅次于房子的重大消費(fèi)。面對“大搜車”這類創(chuàng)新模式,我們既要欣賞它帶來的可能性,更要敬畏它內(nèi)藏的復(fù)雜性。歸根結(jié)底,大搜車怎么樣,沒有標(biāo)準(zhǔn)答案。它是一面鏡子,照出的既是企業(yè)商業(yè)模式的進(jìn)取與邊界,也是我們每一個消費(fèi)者自身的財務(wù)觀念、風(fēng)險意識和閱讀合同的那份耐心。在這個時代,便利從來都不是免費(fèi)的,它早就在暗處標(biāo)好了價格,只是支付的方式,可能和你想象的不太一樣。